기사 핵심 요약

칩플레이션으로 IT기기 수요 둔화가 예상되지만, 프리미엄 중심 시장 재편으로 국내 디스플레이 업계는 실적 개선 흐름을 보이고 있다. OLED 전환 가속과 LTPO 기술 경쟁력이 수익성 방어의 핵심으로 작용한다.

- 프리미엄 중심 재편으로 OLED 수요 확대

- LG디스플레이·삼성디스플레이 실적 동반 상승 전망

- LTPO 기술 격차가 시장 지배력 유지 핵심

칩플레이션으로 IT기기 수요 둔화가 예상되지만, 프리미엄 중심 시장 재편으로 국내 디스플레이 업계는 실적 개선 흐름을 보이고 있다. OLED 전환 가속과 LTPO 기술 경쟁력이 수익성 방어의 핵심으로 작용한다.

OLED 중심 재편…시장 구조가 바뀌고 있다

글로벌 IT기기 시장은 단순한 침체가 아니라 구조 전환 국면에 들어섰다. 비용 상승 압박이 커지면서 소비는 저가 제품보다 고가 프리미엄 라인업으로 이동하는 흐름이다.

이 변화는 디스플레이 시장에도 그대로 반영된다. 저가 LCD 중심이던 시장은 빠르게 OLED 중심으로 재편되고 있다. 스마트폰에서는 이미 OLED가 사실상 표준으로 자리 잡았고, 태블릿과 노트북, 전장 영역에서도 전환 속도가 빨라지고 있다.

왜 지금 이 변화가 중요한가. 제품 판매량이 줄어도, 고부가 제품 비중이 높아지면 산업 전체 수익성은 오히려 개선될 수 있기 때문이다. 이번 흐름의 핵심은 ‘수요 감소’가 아니라 ‘수요의 질 변화’다.

LGD 152%·삼성D 두 자릿수…실적 반등 가시화

이 같은 구조 변화는 수치로도 확인된다. 에프앤가이드에 따르면 LG디스플레이의 올해 영업이익 전망치는 1조3043억원으로, 전년 대비 152.3% 증가가 예상된다. 4년 만의 흑자 전환 이후 개선세가 본격화되는 모습이다.

삼성디스플레이 역시 흐름은 유사하다. 지난해 4조원대 영업이익을 기록한 데 이어 올해도 10~20% 수준의 추가 성장이 점쳐진다.

주목할 지점은 완제품 시장과의 온도차다. TV·가전·스마트폰 사업에서 수익성 우려가 제기되는 상황에서도, 핵심 부품인 디스플레이는 오히려 이익이 늘어날 가능성이 크다. 프리미엄 제품 비중 확대가 평균 단가와 수익성을 동시에 끌어올리고 있기 때문이다.

LTPO 격차 유지…기술이 수익을 만든다

OLED 시장 내 경쟁은 갈수록 치열해지고 있다. 중국 업체들이 빠르게 추격하고 있지만, 기술 완성도와 수율 측면에서는 여전히 차이가 존재한다는 평가다.

격차의 중심에는 LTPO 기술이 있다. 주사율을 1Hz에서 120Hz까지 상황에 따라 조절해 전력 효율과 성능을 동시에 확보하는 방식이다.

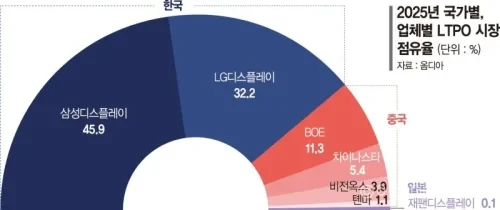

옴디아 집계에 따르면 삼성디스플레이와 LG디스플레이는 LTPO 시장에서 합산 약 78% 점유율을 기록했다. 단순한 점유율이 아니라, 고부가 시장을 사실상 주도하고 있다는 의미다.

양사의 기술 경쟁도 이어지고 있다. 삼성디스플레이는 프라이버시 기능을 적용한 신형 패널을 선보였고, LG디스플레이는 노트북용 가변주사율 기술을 구현하며 적용 영역을 넓혔다.

설비 투자 흐름 역시 방향을 명확히 한다. LCD 투자가 줄어드는 대신 OLED 투자는 큰 폭으로 확대될 전망이다.

결국 이번 흐름의 결론은 분명하다. 시장이 줄어드는 국면에서도, 기술과 제품 포지셔닝에 따라 성과는 정반대로 갈릴 수 있다는 점이다. 디스플레이 업계의 반등은 그 구조 변화를 보여주는 대표 사례다.

자주 묻는 질문

왜 디스플레이 업계만 실적이 개선되나요?

프리미엄 제품 비중이 늘면서 고부가 OLED 패널 수요와 수익성이 동시에 상승하고 있기 때문입니다.

LTPO 기술은 왜 중요한가요?

전력 효율과 고주사율을 동시에 구현해 프리미엄 기기 경쟁력을 좌우하는 핵심 기술입니다.

OLED 전환은 앞으로도 계속될까요?

스마트폰을 넘어 노트북·전장 등으로 확산되는 흐름이 이어지고 있습니다.

댓글을 남기려면 로그인 해주세요.